ബാങ്കുകള് വിശ്വസനീയമല്ലാത്ത ഇടമായി മാറിക്കൊണ്ടിരിക്കുകയാണ്. ഇത് ഏറ്റവും കൂടുതല് ബാധിക്കുന്നത് സാധാരണക്കാരെയും. അവരുടെ കൈവശമുള്ള തുച്ഛമായ സമ്പാദ്യം വിശ്വസിച്ച് നിക്ഷേപിക്കാന് കഴിയാത്ത ഇടമായി ബാങ്കുകള് മാറിക്കഴിഞ്ഞു. വീടുകളില് സമ്പാദ്യം സൂക്ഷിക്കാന് സുരക്ഷിതമല്ലാത്തതു കൊണ്ടാണ് പാവങ്ങള് ബാങ്കുകളെ ആശ്രയിക്കുന്നത്. ശമ്പളവും പെന്ഷനും ക്ഷേമ പെന്ഷനുമെല്ലാം ബാങ്കുവഴിയാണ് ഇപ്പോള് ലഭ്യമാക്കുന്നതും.

എന്നാല്, സ്വന്തം വീടുകളേക്കാള് ഭയക്കേണ്ട ഇടമായി ബാങ്കുകള് മാറിയാല് എന്തു ചെയ്യാനാകും. സ്വന്തം പണം ബാങ്കുകളില് ഇടുമ്പോള് ഒരു സുരക്ഷതിത്വവും ഇല്ലാത്ത സ്ഥിതിയുണ്ടായാല് എന്തു ചെയ്യും. കള്ളനെ ലോക്കറിന്റെ താക്കോല് ഏല്പ്പിക്കുന്നതു പോലെയാണ് ഇപ്പോള് ബാങ്കുകളില് സമ്പാദ്യം നിക്ഷേപിക്കുന്നത്. പല കാരണങ്ങളും പറഞ്ഞ് അക്കൗണ്ട് ഹോള്ഡറുടെ പണം പിടിക്കുന്ന ടെക്നിക്കാണ് ബാങ്കുകള് നടത്തുന്നത്. അതില് പ്രധാന ടെക്നിക്കാണ് ഇന്ഷുറന്സ് എന്നത്. തന്റെ സമ്പാദ്യത്തിന് ഇന്ഷുറന്സ് നല്കുകയെന്നതാണ് ബാങ്ക് ഉദ്ദേശിക്കുന്നത്.

അക്കൗണ്ട് ഹോള്ഡര്ക്ക് എന്തെങ്കിലും സംഭവിക്കുകയാണെങ്കില് ഇന്ഷുറന്സ് ലഭിക്കുമെന്നതാണ് മേന്മ. പിന്നെയുള്ളത് എ.ടിഎം ഉപയോഗിക്കുന്നതിന്റെ ചാര്ജ്ജ് എന്ന പേരിലാണ്. ബാങ്കില് പോകാതെ തന്നെ സ്വന്തം പണം പിന്വലിക്കാന് ഉപോഭോക്താവിന് ബാങ്ക് നല്കുന്ന സേവനമാണിത്. ഇതിനും പണം പിടിക്കാന് തുടങ്ങിയിരിക്കുന്നു. വേറൊന്നാണ് പി.എംജെ.ജെ ഫണ്ട് എന്ന പേരില് പിടിക്കുന്ന തുക. ഇതൊക്കെ എന്തിനാണെന്നു പോലും ക്ഷേമപെന്ഷന് ബാങ്ക് അക്കൗണ്ടിലെത്തുന്ന പാവപ്പെട്ടവര്ക്ക് അറിയില്ല എന്നതാണ് കഷ്ടം.

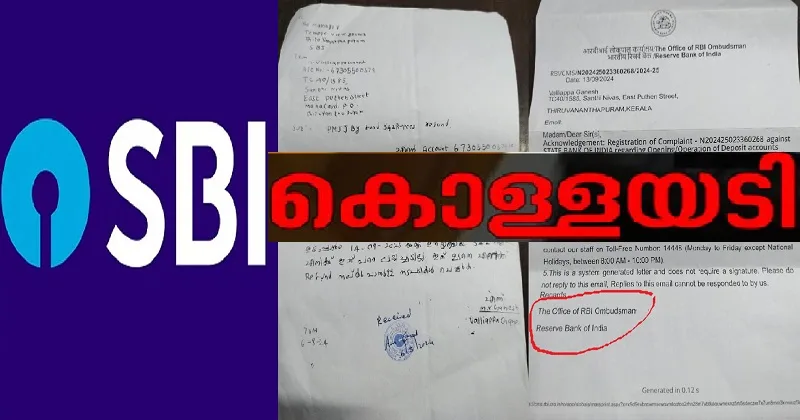

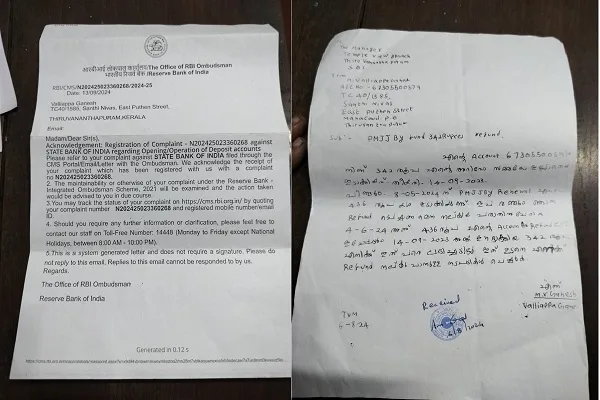

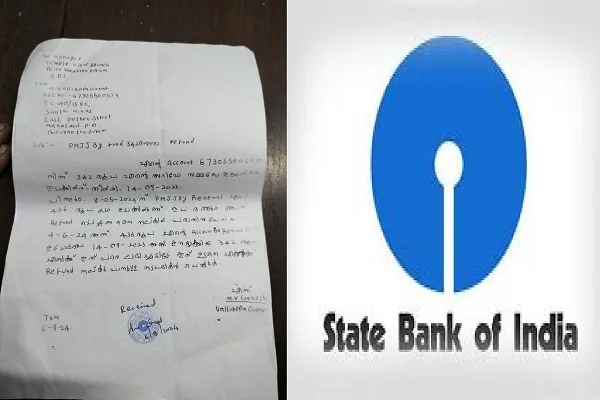

ജീവിത ചെലവേറിയ ഈ കാലഘട്ടത്തില് അവര്ക്കു കിട്ടുന്ന പിച്ചക്കാശിലും കൈയ്യിട്ടു വാരുന്ന ബാങ്കുകളുടെ നെറികെട്ട കൊള്ളയ്ക്ക് അറുതി വന്നേമതിയാകൂ. അക്കൗണ്ടില് നിന്നും ഇത്തരത്തില് SBI പിന്വലിച്ച പണം പിഴയടക്കം തിരികെ വാങ്ങിയെടുത്തിരിക്കുകയാണ് തിരുവനന്തരപുരം സ്വദേശിയായ വള്ളിയപ്പ ഗണേശ്. KSRTC ജീവനക്കാരനായ വള്ളിയപ്പയുടെ സാലറി അക്കൗണ്ട് SBIയിലാണ്. അക്കൗണ്ടുള്ള ശാഖയില് നിന്നും 2023 ലാണ് 342 രൂപ തന്റെ അറിവോ സമ്മതമോ ഇല്ലാതെ ബാങ്ക് പിന്വലിച്ചത്. 2024 ഓഗസ്റ്റില് 436 രൂപയും ബാങ്ക് പിന്വലിച്ചു.

രണ്ടാമത് പിന്വലിച്ചതിന്റെ മെസേജ് കിട്ടുകയും ചെയ്തു. പി.എം.ജെ.ജെ. റിന്യൂവല് എന്ന പേരിലാണ് പണം പിന്വലിക്കപ്പെട്ടത്. തന്റെ അറിവില്ലാതെ നഷ്ടപ്പെട്ട പണത്തെ കുറിച്ച് SBI ശാഖയില് ചോദിച്ചപ്പോള് ലഭിച്ച മറുപടി ധിക്കാരപരമായിരുന്നുവെന്ന് വള്ളിയപ്പ ഗണേശ് പറയുന്നു. ബാങ്ക് മാനേജന്, ‘തനിക്കൊന്നുമറിയില്ലെന്നും, നിങ്ങള്ക്ക് ചെയ്യാന് പറ്റുന്നത് ചെയ്യൂ’ എന്നുമാണ് പറഞ്ഞതെന്നും വള്ളിയപ്പ പറയുന്നു. തന്റെ പണം നഷ്ടപ്പെട്ടതിനെ കുറിച്ച് ചോദിച്ചപ്പോള് ലഭിച്ച മറുപടി കേട്ട് ഉപഭോക്താവ് ഞെട്ടിപ്പോയി.

സമ്പാദ്യം സുരക്ഷിതമാണെന്ന് ധരിച്ച് SBIയില് അക്കൗണ്ട് തുടങ്ങി നിക്ഷേപിച്ച ഉപഭോക്താവിനോട് ഈ വിധം ധാര്ഷ്ട്യം കാണിക്കുന്നതെന്തിനാണ്. ബാങ്ക് എന്നത്, ജനങ്ങളുടെ പണം പിടുങ്ങാനോ, പറ്റിച്ചെടുക്കാനോ കൊള്ളയടിക്കാനോ നിയമപരമായി ആരംഭിച്ച സ്ഥാപനമാണോ ?. സാധാരണക്കാരുടെ പണം കവരുമ്പോള്, അത് എന്തിനു ചെയ്തു എന്ന് കൊള്ളക്കാരോടോ, കള്ളന്മാരോടോ, പിടിച്ചു പറികത്കാരോടോ ചോദിക്കാന് കഴിയില്ലല്ലോ. സമാന രീതിയിലാണ് ബാങ്കുകാരും ജനങ്ങളോട് പറയുന്നത്.

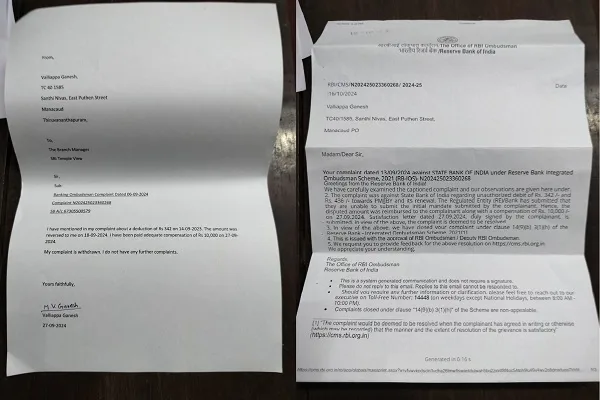

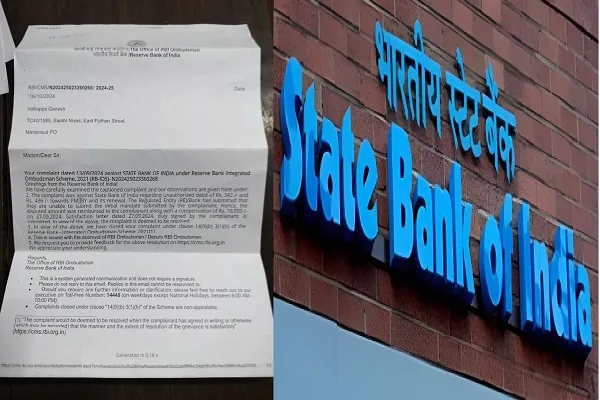

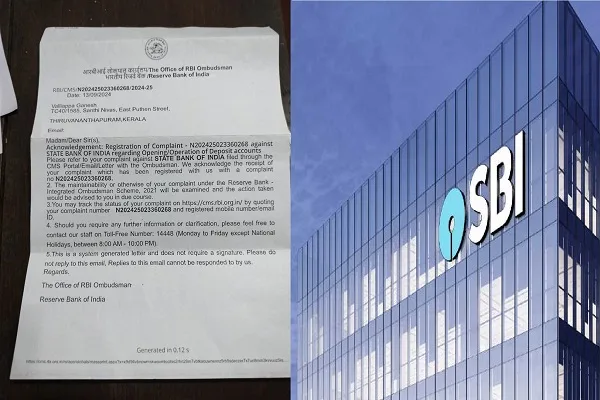

അപ്പോള് കൊള്ളക്കാരും ബാങ്കുകളും തമ്മില് എന്താണ് വ്യത്യാസം. എന്നാല്, നഷ്ടപ്പെട്ട തുകയുടെ വലിപ്പം ചെറുതാണെങ്കിലും ബാങ്കുകാര് ചെയ്ത പ്രവൃത്തി കൊള്ളയായതു കൊണ്ട് പോരാടാന് തന്നെ വള്ളിയപ്പ ഉറച്ചു. തന്റെ പണം നഷ്ടപ്പെട്ടതിന്റെ പരാതി ആര്.ബി.ഐ ഓംബുട്സ്മാന് നല്കി. ഉപഭോക്താവിന്റെ അറിവോ സമ്മതമോ ഇല്ലാതെ അക്കൗണ്ടില് നിന്നും പണം പിന്വലിച്ച ബാങ്കിന്റെ നടപടി തിരുത്തിക്കൊണ്ട് ഓംബുട്സ്മാന് ഉത്തരവിറക്കി. നഷ്ടപ്പെട്ട തുകയും, പിഴയായി 10,000 രൂപയും വള്ളിയപ്പയ്ക്ക് നല്കണമെന്നായിരുന്നു ഉത്തരവ്.

ബാങ്കുകളില് നിന്നും ഇത്തരം അനുഭവങ്ങള് നേരിടുന്നവര് ഒരു മടിയും കൂടാതെ ഓംബുട്സ്മാന് പരാതി നല്കണമെന്നാണ് വള്ളിയപ്പ പറയുന്നത്. ഒരു ഉപഭോക്താവില് നിന്നു മാത്രമല്ല ഇങ്ങനെ പണം പിന്വലിക്കുന്നത്. കോടികളാണ് ഇത്തരത്തില് ബാങ്കുകള് വെട്ടിപ്പു നടത്തുന്നതെന്നാണ് പുറത്തു വരുന്ന വിവരം. ഇത്തരം കൊള്ള ബാങ്കുകാര് നിര്ത്തണമെങ്കില് ഉപഭോക്താക്കള് പ്രതികരിച്ചേ മതിയാകൂ. പണ്ട് ബാങ്കര്മാരുടെ ഇടയില് പ്രചരിച്ചിരുന്ന ഒരു കാര്ട്ടൂണുണ്ട്. ഒരു കസ്റ്റമര് ബാങ്കിലേക്ക് വരുന്നു, വന്നയുടന് ഒരു ഇരട്ടകുഴല് തോക്ക് എടുത്തുയര്ത്തിയിട്ട് കസ്റ്റമര് ഉച്ചത്തില് വിളിച്ചു പറയുന്നു.

‘ഞാന് കുറച്ചു പണം എന്റെ അക്കൗണ്ടില് നിന്ന് എടുക്കാന് വേണ്ടി വന്നതാണ്, ഏതെങ്കിലും ഒരുത്തന് ഇന്ഷുറന്സ് എന്ന് പറഞ്ഞ് വാ പൊളിച്ചാല് തോക്ക് കൊണ്ടായിരിക്കും മറുപടി’ എന്ന്. 2008 മുതലാണ് ബാങ്കിംഗ് ഇതര വരുമാനം കൂട്ടുക എന്ന ലക്ഷ്യത്തോടെ ബാങ്കുകളില് തേര്ഡ് പാര്ട്ടി ബിസിനസ് ആരംഭിക്കുന്നത്. തേര്ഡ് പാര്ട്ടി ബിസിനസ് എന്ന് പറഞ്ഞാല് എന്താണ് എന്ന് പറയുന്നതിന് മുമ്പ് ബാങ്കുകളുടെ യഥാര്ത്ഥ ജോലി അല്ലെങ്കില് ബാങ്കിംഗ് എന്താണെന്ന് പറയണം.

വളരെ സിമ്പിള് ആണ് ബാങ്കിംഗ്. ഡെപ്പോസിറ്റ് വാങ്ങുക, ലോണ് കൊടുക്കുക. ഇതാണ് ബേസിക് ബാങ്കിംഗ്. തേര്ഡ് പാര്ട്ടി ബിസിനസ് എന്ന് പറഞ്ഞാല് ബാങ്ക് ഇടനിലക്കാരായി നിന്ന് മറ്റു കമ്പനികളുടെയോ, അല്ലെങ്കില് സഹോദര കമ്പനിക്കളുടെയോ ഇന്ഷുറന്സ്, മ്യുച്വല് ഫണ്ട് പോലുള്ള ഉല്പ്പന്നങ്ങള് ബാങ്കില് വരുന്ന ഇടപാടുകര്ക്ക് നല്കുകയും, ആ സേവനത്തിന് കമ്മീഷന് പറ്റുകയും ചെയ്യുക എന്നതാണ്. ഇന്ത്യയില് ഇന്ഷുറന്സ് പോലുള്ളവ വളരെ കുറച്ച് ജനങ്ങള്ക്ക് മാത്രമേ ഉള്ളൂ എന്നത് കൊണ്ട് സര്ക്കാരും, RBI യും ഇതിന് പച്ചക്കൊടി കാണിച്ചു. അതായത് ബാങ്കുകള് ഒരു ഫിനാന്ഷ്യല് സൂപ്പര് മാര്ക്കറ്റ് പോലെയായി എന്നര്ത്ഥം.

പക്ഷെ ഇപ്പോള് പ്രശ്നം ബാങ്ക് ജീവനക്കാര്ക്ക് ബാങ്കിംഗ് ചെയ്യാന് സമയം ഇല്ല എന്നതാണ്. ദേശാസല്കൃത ബാങ്ക് ആണെങ്കിലും, സ്വകാര്യ ബാങ്ക് ആണെങ്കിലും ജീവനക്കാരെ മുഴുവന് നിയോഗിക്കുന്നത് ഇന്ഷുറന്സ് കച്ചവടത്തിനാണ്. ബാങ്കുകളുടെ ആകെ വരുമാനത്തിന്റെ ഒരു ശതമാനം പോലും ഈ തേര്ഡ് പാര്ട്ടി ബിസിനസില് നിന്ന് ലഭിക്കുന്നില്ല എന്നതാണ് വാസ്തവം. എന്നിട്ടും ഇന്ഷുറന്സ് കച്ചവടം മാത്രം മതി എന്ന നിലയിലാണ് പല ബാങ്കുകളും. അത് എന്തുകൊണ്ടാണ് എന്ന് പറയുന്നതിന് മുമ്പ് ഈ ഇന്ഷുറന്സ് കച്ചവടം നടത്തി ബാങ്ക് ജീവനക്കാര് പൊതുസമൂഹത്തെ പറ്റിക്കുകയാണ് എന്നത് പച്ചയ്ക്ക് പറയേണ്ടി വരും.

ഡെപ്പോസിറ്റ് ടാര്ഗറ്റ് ആകാത്തതിനോ, ലോണ് ടാര്ഗറ്റ് ആകാത്തതിന്റെയോ പേരില് ഇപ്പോള് ബാങ്ക് ജീവനക്കാര്ക്ക് വലിയ സമ്മര്ദ്ദം ഇല്ല, പക്ഷെ ഇന്ഷുറന്സ് ടാര്ഗറ്റ് ആയില്ലെങ്കില് പിന്നെ ആകെ പ്രശ്നമാണ്. ഈ സമ്മര്ദം താങ്ങാന് കഴിയാതെ വരുമ്പോള് ജീവനക്കാര് വളഞ്ഞവഴി നോക്കും. Mis-selling എന്ന് പറയും. അതായത് ഇടപെടുകാരോട് കള്ളം പറഞ്ഞ് വരെ ഇന്ഷുറന്സ് എടുപ്പിക്കും. 10 ലക്ഷം രൂപ ലോണ് എടുക്കാന് വരുന്ന ആളെ കൊണ്ട് 15 ലക്ഷം രൂപ ലോണ് എടുപ്പിക്കും, എന്നിട്ട് മോഹനവാഗ്ദനങ്ങല് നല്കി 5 ലക്ഷം രൂപയുടെ ഇന്ഷുറന്സില് ചേര്പ്പിക്കും. അടുത്ത മാസം മുതല് ഈ ഇടപാടുകാരന് 15 ലക്ഷം രൂപയ്ക്കും പലിശ അടയ്ക്കണം എന്ന് ഓര്ക്കണം.

ഡെപ്പോസിറ്റ് ഇടാന് വരുന്നവരെ പോലും ഇന്ഷുറന്സ് എടുപ്പിക്കാന് ആണ് ഇപ്പോള് നോക്കുന്നത്. കാരണം ഇന്ഷുറന്സ് മതി ടോപ് മാനേജ്മെന്റിന്. ഇപ്പോള് എല്ലാ ബാങ്ക് ബ്രാഞ്ചുകളിലും ബാങ്ക് സ്റ്റാഫിനെ കൂടാതെ ഇന്ഷുറന്സ് കമ്പനിയുടെ വളരെ ചെറുപ്പക്കാരായ സ്റ്റാഫുകളും കാണും. തുറന്ന് പറയട്ടെ, ഈ കുട്ടികള് കൂടിവന്നാല് 6 മാസം അല്ലെങ്കില് 1 വര്ഷം, അതിനപ്പുറം ഉണ്ടാകില്ല. അപ്പോഴേക്കും രാജിവെച്ചു പോയിരിക്കും. അവര്ക്കും മുടിഞ്ഞ സമ്മര്ദം ആയത് കൊണ്ട് ടാര്ഗറ്റ് മുട്ടിക്കാന് ബാങ്കില് വരുന്നവരോട് പല കള്ളങ്ങളും പറഞ്ഞ് പോളിസി എടുപ്പിക്കും.

ഇനി ഇടപാടുകരുടെ കാര്യമാണ് ദയനീയം. ഇന്ഷുറന്സുമായി യാതൊരു ബന്ധവുമില്ലാത്ത ബാങ്കുകാര് പറയുന്നത് കേട്ട് പോളിസി എടുക്കുന്ന നല്ലൊരു ശതമാനത്തിനും പണികിട്ടി എന്ന് മനസിലാകുന്നത് പോളിസിയുടെ കാലാവധി കഴിയുമ്പോഴോ ആല്ലെങ്കില് ക്ലെയിമിന് ചെല്ലുമ്പോഴോ ആയിരിക്കും. അപ്പോള് ബാങ്കുകാര് പറയും ഇന്ഷുറന്സ് കമ്പനിയിലേക്ക് ചെല്ലാന്, അപ്പോഴാകും യഥാര്ത്ഥത്തില് ഇതിന്റെ terms and conditions ഒക്കെ മനസിലാകുന്നത്.

ഇന്ഷുറന്സ് പോളിസികളുടെ കാലാവധി നീണ്ടതായത് കൊണ്ടുതന്നെ പറ്റിക്കപ്പെട്ടു എന്ന് മനസിലാക്കാന് വര്ഷങ്ങള് കഴിയും. ഇന്ഷുറന്സ് പോളിസികള് എല്ലാവര്ക്കും വേണ്ടത് തന്നെയാണ്. അതില് ഒരു സംശയവുമില്ല. നിങ്ങള്ക്ക് ഇന്ഷുറന്സ് വേണമെങ്കില് ഇന്ഷുറന്സ് കമ്പനികളില് നേരിട്ട് പോയോ അല്ലെങ്കില് പ്രൊഫഷണല്സ് ആയ ഇന്ഷുറന്സ് ഏജന്റുമാരുടെ പക്കല് നിന്നോ വാങ്ങുക. അവര് നാളെയും ഈ രംഗത്ത് തുടരുന്നത് കൊണ്ടും, പ്രൊഫഷണല്സ് ആയത് കൊണ്ടും നമ്മള് പറ്റിക്കപ്പെടില്ല.

മുന്നില് വരുന്ന ഇടപാടുകാരനെ പറ്റിക്കുക ആണ് എന്നറിഞ്ഞിട്ടും വീണ്ടും അത് തന്നെ ചെയ്യുന്നത് ജീവക്കാരുടെ ഗതികേട് കൊണ്ടാണ്. ഒരു ദേശാസാല്കൃത ബാങ്കിലെ മാനേജര് ഒരു മീറ്റിംഗില് തന്റെ ഹെഡിനോട് അഭിമാനത്തോടെ പറഞ്ഞു, ‘സര്, എന്റെ ബ്രാഞ്ചില് കഴിഞ്ഞ വര്ഷത്തേത്തില് നിന്ന് ഈ വര്ഷം 72 ശതമാനം CASA വളര്ച്ചയുണ്ട് എന്ന്’. (CASA എന്നാല് Savings ബാങ്ക് അക്കൗണ്ടും, കറന്റ് അക്കൗണ്ടു ചേര്ന്ന ആകെ തുക. ബാങ്കുകളുടെ വരുമാനത്തിലെ ഏറ്റവും നിര്ണായകമായ ഒന്നാണ് CASA ബാലന്സ്)

72 ശതമാനം CASA കൂടി എന്ന് പറഞ്ഞപ്പോള് ഹെഡ് തിരിച്ചു പറഞ്ഞത് ‘ What CASA yaar.. Do Insurance’ എന്നാണ്. ബാങ്കുകാര്ക്ക് ആ അവസ്ഥ മനസിലാകും. ആകെ വരുമാനത്തിന്റെ ഒരു ശതമാനം പോലും ഇന്ഷുറന്സ് കച്ചവടത്തില് നിന്ന് ബാങ്കുകള്ക്ക് ലഭിക്കാഞ്ഞിട്ടും എന്ത്കൊണ്ടാണ് ജീവനക്കാരെ മുഴുവനും ഈ ഇന്ഷുറന്സ് കച്ചവടത്തിനായി മാത്രം നിയോഗിക്കുന്നത് എന്നും അതിഭീകരമായ രീതിയില് സമ്മര്ദം നല്കുന്നത് എന്നും ചോദിച്ചാല് ഒറ്റ ഉത്തരമേ ഉള്ളൂ, കമ്മീഷന്.. ആര്ക്ക്? ബാങ്കിനല്ല, ബാങ്കുകളിലെ ടോപ് മാനേജ്മെന്റിന്.

കമ്മീഷന് മാത്രമല്ല, വിദേശ ട്രിപ്പുകള്, ഗിഫ്റ്റ് കാര്ഡുകള് എന്നുവേണ്ട BMW കാര് വരെ വാങ്ങി കൊടുക്കും. ബാങ്കുകളിലെ തേര്ഡ് പാര്ട്ടി ഇന്ഷുറന്സ് mis – selling കളെ കുറിച്ച് പറയാന് ആണെങ്കില് ഒത്തിരി ഉണ്ട്. ഒത്തിരി പാവങ്ങളുടെ കണ്ണുനീര് കണ്ടിട്ടുണ്ട്. ഇങ്ങനെ പറ്റിക്കപ്പെട്ട് ആത്മഹത്യ വരെ ഉണ്ടായിട്ടുണ്ട്. ഇത് എഴുതാന് കാരണം നിരവധി പാവങ്ങള് ഇതില് പോയി വീഴുന്നത് കൊണ്ടാണ്. വീണ്ടും പറയുന്നു, ഇന്ഷുറന്സ് എല്ലാവര്ക്കും വേണ്ടത് തന്നെയാണ്, പക്ഷെ അത് ബാങ്കുകളില് നിന്നല്ല എടുക്കേണ്ടത്. നിങ്ങള്ക്ക് ഇന്ഷുറന്സ് വേണമെങ്കില് തൊട്ടടുത്ത ഇന്ഷുറന്സ് കമ്പനികളില് പോകുക, അല്ലെങ്കില് പ്രൈഫെഷണല്സ് ആയ ഇന്ഷുറന്സ് ഏജന്റുമാരെ സമീപിക്കുക എന്നതാണ് കരണീയം.

നിങ്ങള് വിചാരിക്കാതെ നിങ്ങളെ ആര്ക്കും പറ്റിക്കാനാകില്ല എന്നത് എപ്പോഴും ഓര്ക്കുകയാണ് വേണ്ടത്. ഒരു വള്ളിയപ്പ ഗണേശ് എന്ന വ്യക്തിക്ക് ബാങ്കിനെ കൊമ്പുകുത്തിക്കാനായെങ്കില് ഓരോ ഉപഭോക്താവിനും ഇത് സാധിക്കും.

CONTENT HIGHLIGHTS;Backlash to SBI robbery: Money taken from account without consent; Ombudsman orders return of seized amount and fine (Special Story)